为全面、准确监测住房租赁市场发展状况,由上海市房地产经纪行业协会牵头,上海联城房地产评估咨询有限公司、上海房地产估价大数据研究中心、上海师范大学房地产经济研究中心等组成住房租赁价格指数监测办公室,利用大数据手段,通过多方数据源采集住房租赁市场的行业以及市场分布数据,研究了上海市住房租赁市场量价、产品参与主体等多方面的现状,进而对整个租赁市场状况进行了分析。

本报告数据来源于有租赁经营业务的大型房屋经纪公司。感谢为本次报告提供数据支持的单位:上海我爱我家房地产经纪有限公司、上海自如资产管理有限公司、上海源涞实业有限公司 、魔方(上海)公寓管理有限公司、上海青客公共租赁住房租赁经营管理股份有限公司等。

一、上海市住房租赁市场价格状况分析

(一)上海市住房租赁价格指数分析

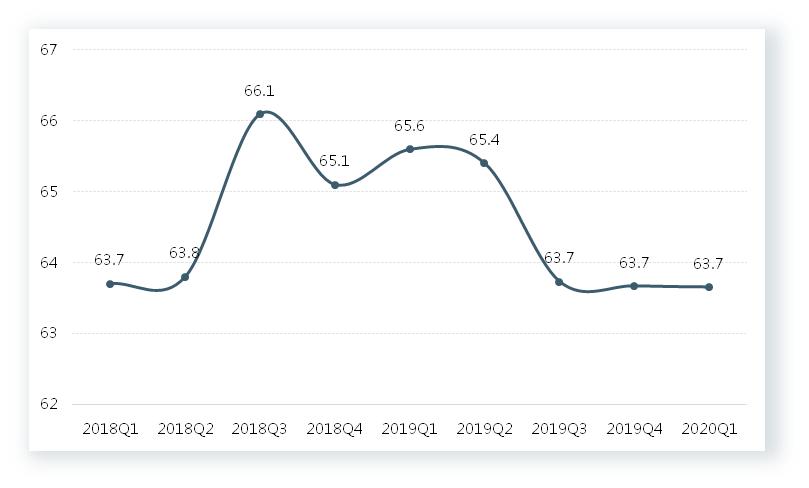

1、全市住房租赁价格指数趋稳

2020年一季度住房租赁价格指数为988,与2019年四季度持平。2020年1-2月,在疫情及春节双重影响下,机构及返沪人群复工时间双双延迟,市场冷清;3月随着各大企业、机构陆续开工,返沪人群租赁需求开始逐步释放;但与去年同期相比,租赁市场仍在恢复期。随着上海企业的全面复工,预计二季度租赁市场将快速恢复平稳,租赁需求也将稳定提升,但整体租金的提升动力依旧偏弱。

图1 上海市住房租赁价格指数

(2018年第1季度~2020年第1季度)

2、区域住房租赁价格指数分析

2020年一季度,上海各区域的租赁市场表现为:过半区域租赁价格指数环比基本持平或小幅上涨。部分区域出现下调。下调区域中,传统中心区域居多,如:静安、黄浦、徐汇区等。虽然上海企业目前已全面复工,但疫情对经济的影响面较大,上海租赁市场租金大幅上调动力匮乏。

表1 2020第一季度上海市各区住房租赁价格指数走势

(二)上海市住房租赁价格水平分析

1、全市监测租金水平分析

2020年第一季度全市平均单位标准租金为63.65元/平方米•月。标准租金为设定租赁住房的标准特征,通过实际租赁案例的租赁价格及住房特征调整,计算出租赁住房以平方米•月计量的单位标准租金。2020年租金水平走势与租赁指数基本相同,一季度租金水平维稳,为63.65元/平方米•月,环比基本持平,同比下跌约3%。

图2 2018Q1-2020Q1年上海市住房租赁价格走势(元/平方米·月)

2、环线租金价格水平分析

1)环线租金价格水平分析

从2020年环线租金情况来看,一季度,疫情对中环内的租金影响程度最为显著,表现为中环内租金呈下降态势。其中,内环内租金环比下降最为显著,环比下降0.19%;内中环间租金环比下降0.08%。而中环外租金在一季度呈上涨态势,且涨幅呈从内向外递增的态势。在国内疫情得以控制,上海企业全面复工的背景下,中环外的租赁市场恢复速度更为迅速。

图3 2020Q1年各环线租赁价格水平

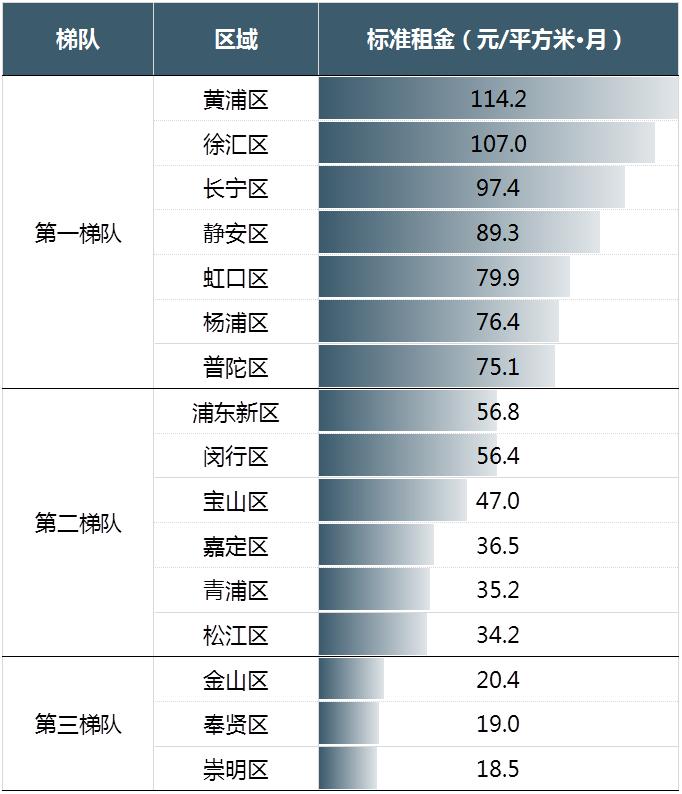

3、区域租金价格水平分析

1)区域租金价格水平

2020年一季度,与去年同期相比,大部分区域呈不同程度的跌幅,仅4个区域租金水平有所上升,分别为崇明、杨浦、黄浦及徐汇区。一季度,同比涨幅相对较高的区域为杨浦区,同比上涨幅度为1.56%。杨浦区内动拆迁项目较多,对其域内租金水平有一定的影响。跌幅相对较高的区域为松江区,同比跌幅约11.3%左右。受疫情影响,松江区返沪人员延迟回沪时间,加上松江大部分的学校仍处于停滞阶段,从而造成松江区租赁需求下降,而导致域内租金下降。

表2 2020Q1年各区域租赁价格水平

2)各房型租金价格走势分析

从各房型环比数据来看,疫情对一室户型的影响幅度最小,一室户型租金价格波动最为稳定。疫情对三室户型影响程度较大,具体表现为三室户的租金价格波动相对较大。这是由于疫情期间小户型的房型需求更为集中。三月,随着疫情在全球范围内扩散,阻挡了部分跨国公司的返沪人员,从而削弱了大户型房源的需求量。

表3 2020年第一季度区域租赁监测租金变化各房型价格走势(单位:元/户)

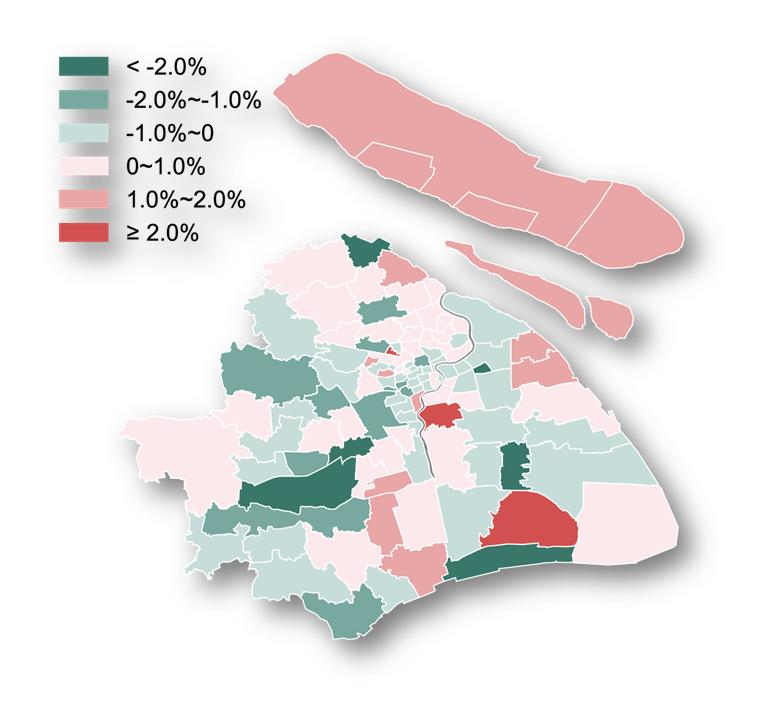

4、板块租金环比涨跌幅分析

从板块的环比涨跌幅情况来看,一季度全市有52%的板块基本处于稳定略升态势,近48%的板块租金价格处于下跌态势。如:碧云、古北、徐家汇等板块。此次租金价格水平下降的板块多于传统中心区域,或是外籍人士较多的区域,这些区域由于疫情影响,区域内需求量下降显著,租金水平受到一定的影响。

图4 2020Q1年上海市板块租金环比涨跌幅热力图

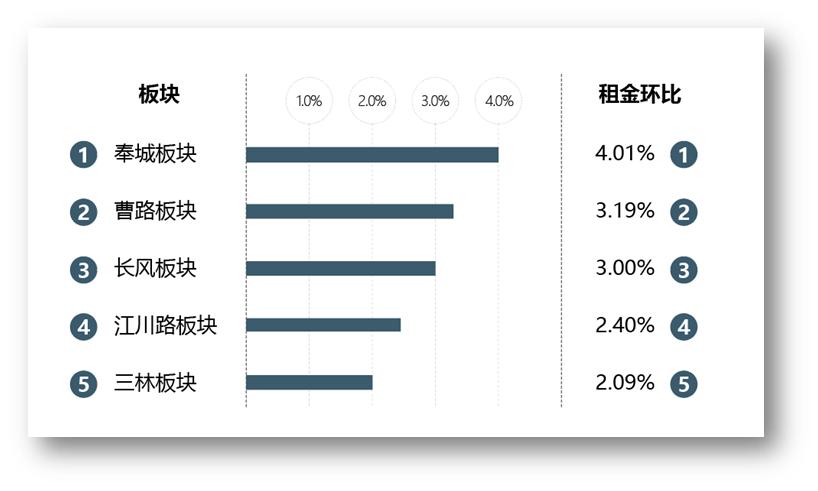

图5 2020年Q1租金同比涨幅板块TOP5

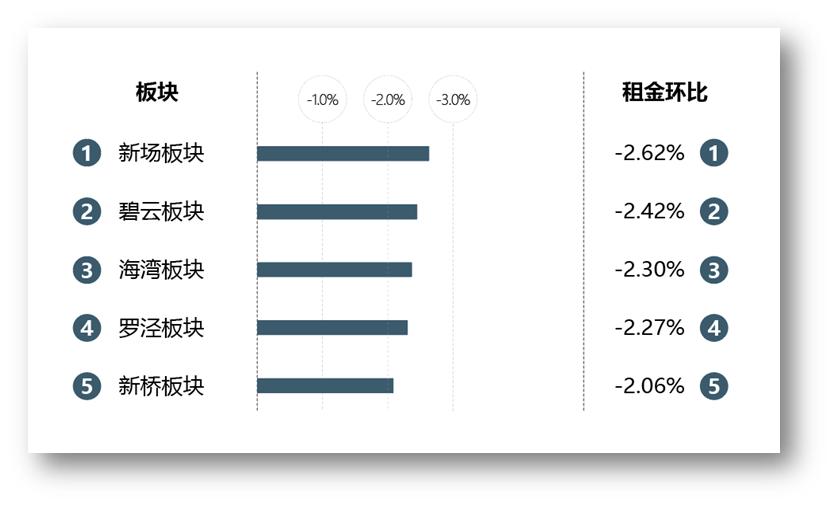

图6 2020年Q1租金同比下跌板块TOP5

二、上海市住房租赁市场交易特征分析

(一)散租市场交易特征分析

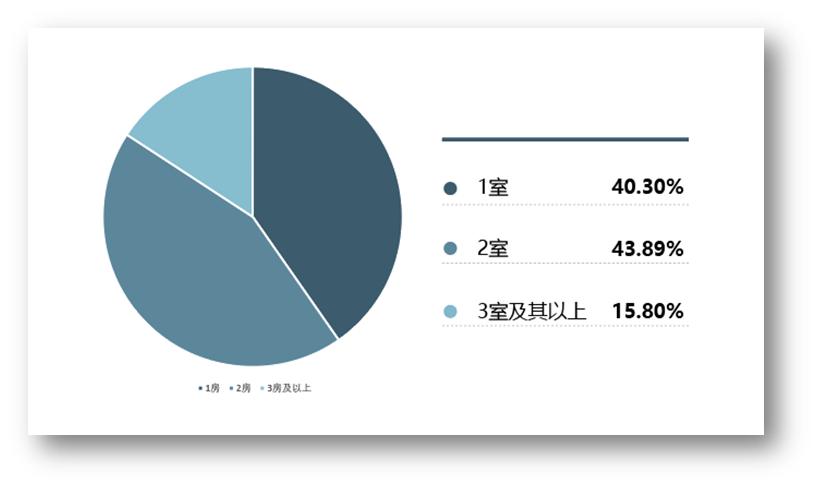

2020年一季度,全市租赁住房成交户型仍以中小套型为主。成交主力户型依旧集中在一、二室户型,二室户型成交比重开始上涨,约占44%,一室户型占比略降,约为40%。上海的租赁客群对户型的选择较为理性,大部分的租赁需求仍以满足居住为主的刚性需求。

图7 2020Q1年上海市住房租赁成交户型占比

(二)代理经租市场特征分析

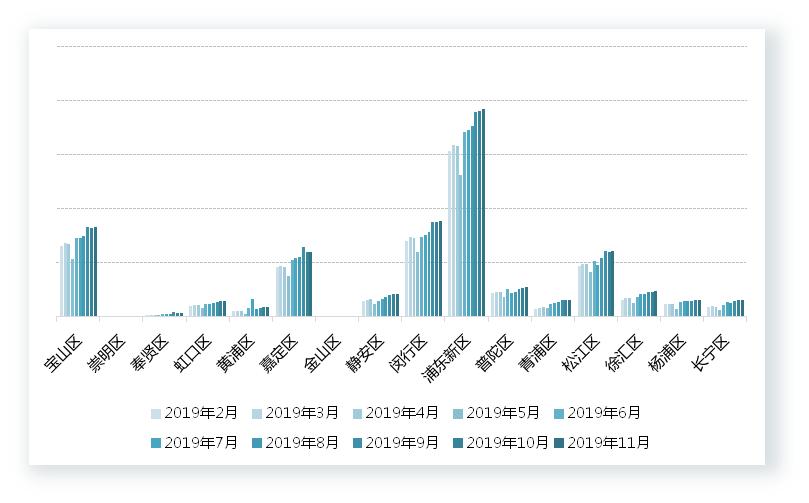

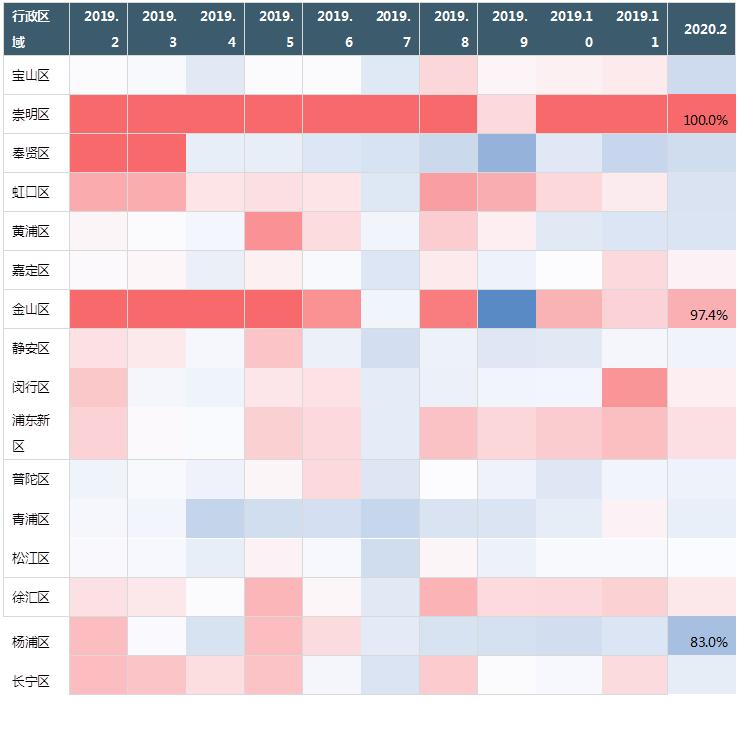

从部分品牌代理经租出租房源数量情况来看,截止到2月份,整租市场房源数量相对稳定,但已出现一定的降幅。分租市场房源情况变动相对较大,降幅较为显著。分区域来看,各区域的整租市场房源数量在2020年较为稳定。降幅最为显著的为徐汇区。从各区域分租市场房源情况来看,大部分区域的房源数量有一定的程度的下降,但部分传统中心区域,如:虹口、黄浦、杨浦区内分租市场房源数量有一定的上升。

图8:2019年2-11月、2020年2月 上海市代理经租分租市场房源数量变化情况

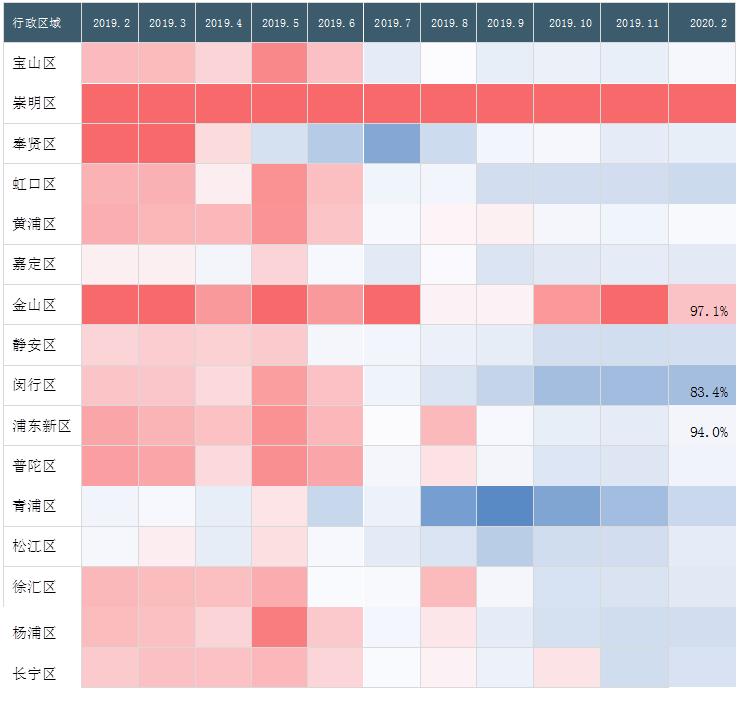

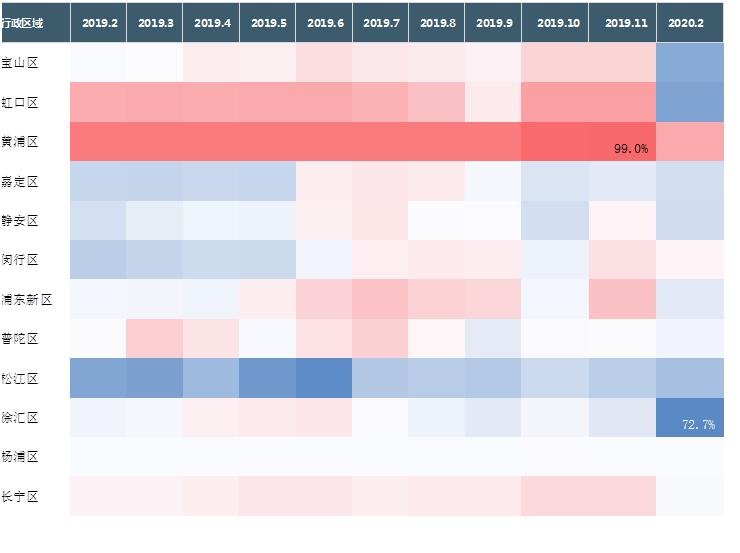

从出租率情况来看,虽然整租市场房源总量有所下降,但在疫情和春节双重因素的影响下,整租市场出租率仍持续下降。其中传统中心区域,如:虹口、静安、徐汇区等出租率降幅显著。从分租市场的情况来看,大部分区域分租市场的出租率出现一定的下降,特别是传统中心区域,如:静安、徐汇等区域。而新兴区域,如:奉贤、闵行区出租率略有回升。

图9:2019年2-11月、2020年2月上海整租市场出租率变化趋势

图10:2019年1-11月、2020年2月 上海分租市场出租率变化趋势

(三)集中式租赁市场特征分析

从部分品牌集中式租赁入住率情况来看,截止到2020年2月,品牌长租公寓的入住率降幅显著,平均入住率约为87%。各品牌的入住率差异较为明显,以安韵寓最高,达到99%,其次为V领地,为86%。

一般而言,如果长租公寓入住率长期低于95%,那么该运营机构实现盈利的可能困难。2月数据显示,仅安韵寓入住率超过95%以上,其余长租公寓均未达到。分区域来看,在12个区域中,达到这个标准的仅黄浦区一个区域。值得注意的是,此次部分中心区域长租公寓入住率降幅显著,以虹口、徐汇区为最,分别降至77%、73%。

疫情之下,延迟复工使得人口流动骤减,租房需求也相对减少,空置率上升。加上疫情管控期间,部分长租公寓被要求不得接待新客,延缓出租等,这些都进一步加深疫情对长租公寓的影响。随着疫情在中国被基本控制,租赁需求逐步恢复,包括节后换租、开学季等租赁需求的释放,租赁市场将逐步恢复。但部分现金流有压力的长租企业将面临被淘汰的边缘。此次疫情加速长租行业粗放经营和原有的扩张模式,加快长租精细化运营时代的到来。

图11:上海部分区域集中式租赁市场出租率变化情况

三、上海市住房租赁市场的展望

2020年1-2月,在疫情及春节双重影响下,机构及返沪人群复工时间双双延迟,市场冷清;3月随着各大企业、机构陆续开工,返沪人群租赁需求开始逐步释放;价格略有回升。

从需求端来看:2020年,随新冠疫情在全球的蔓延,对经济带来了较大的影响。中国经济下行压力及就业压力进一步加剧。在此背景下,企业将更注重成本控制,上海租赁市场需求端将持续走弱,尤其是高端租赁需求端将出现较大的降幅。

从供给端来看:2020年疫情对于整个租赁市场都形成了一定的冲击,长租公寓受影响更甚。如果疫情持续,长租企业规模将收缩,长租行业头部效应加剧,部分经营不善企业将加速退出,长租市场供应量将有所下降。但2020年,租赁住宅将陆续上市,将会增加租赁市场中低端供应量。但从2020年目前的经济发展走势来看,随着需求端的走弱,上海住房租赁市场在一定时期可能会出现供大于求的现象。

随着后续疫情的发展及控制,租赁需求会逐渐恢复,包括节后换租的需求、毕业季租赁需求等释放,预计2020年二季度,租赁市场将可能逐步恢复,可能会出现租金区域性小幅调整,但由于2020年经济下行压力及就业压力较大,全球经济下行可能性增大,租金上涨动力匮乏,大概率下仍将保持稳定态势。